Bestehende Kernbankenhersteller sind mehrheitlich horizontal integriert

Die heutigen Kernbankensysteme bei Schweizer Regional und Kantonalbanken sind monolithische Systeme. Änderungen an Daten oder Funktionen können grosse Risiken und Mehraufwände verursachen.

Die Anbieter sind über die Jahre gewachsen, haben neue Funktionalitäten entwickelt und diese horizontal in die entstandene Prozesslandschaft integriert. Diese horizontal integrierten Kernbankensysteme sind auf dem Grundsatz der Stabilität und Verlässlichkeit auf gebaut. Allerdings erfordern neue Touchpoints und Geschäftsmodelle hochflexible Systeme, welche laufend den Marktveränderungen und den neuen Kundenbedürfnissen angepasst werden können. Die derzeitige Entwicklung hin zu Open Banking und die Abwicklung von Prozessen über mehrere Dienstleister hinweg stellen für die Banken weitere Herausforderungen in Bezug auf ihre bestehende Systemlandschaft dar.

Die Integration neuer Funktionalitäten von Drittanbietern und von Eigenentwicklungen führen zu einer Koexistenz von Systemen mit unterschiedlichen Reifegraden und häufig zu unübersichtlichen Systemlandschaften. Der Unterhalt ist schwierig und Änderungen sind nur mit grossem Aufwand möglich.

Neo-Kernbankensysteme als Lösungsoption?

Neo-Kernbankensysteme sind nach modernsten Architekturprinzipien konzipiert und verfügen über flexible und in sich geschlossene Module, die nach Bedarf eingesetzt und miteinander kombiniert werden können. Die hohe Modularisierung wird dadurch erreicht, dass Funktionalitäten in Microservices gekapselt werden und die Datenhaltung nicht mit einer zentralen Datenbank sichergestellt wird. Die Verbindung der Module untereinander findet auf Basis von API-Schnittstellen statt und stellt so eine grösst mögliche Flexibilität sicher.

Der Fokus der NeoKernbankensysteme liegt auf den BackendServices, die ihre Funktionalitäten über APIs den FrontendApplikationen zur Verfügung stellen. So kann die Kundenschnittstelle gemäss den Bedürfnissen der Bank mit möglichst wenig Logistik individuell gebaut und mittels der verfügbaren Schnittstellen in die Kernmodule integriert werden. Dies ermöglicht eine klare Trennung von Front und BackendFunktionalitäten und somit eine kosteneffiziente Umsetzung von neuen Funktionalitäten. Durch die Modularisierung und Verfügbarkeit von Services entlang der Wertschöpfungskette der Banken ermöglichen es Neo-Kernbankensysteme, Services vertikal zu integrieren. Die moderne Architektur erlaubt die Erweiterung, Integration oder Auslagerung von Funktionalitäten und eine schrittweise Systemmigration sowie Prozessfreiheit und -flexibilität. Dies eröffnet den Banken strategische Spielräume inkl. der Erschliessung neuer Geschäftsmodelle.

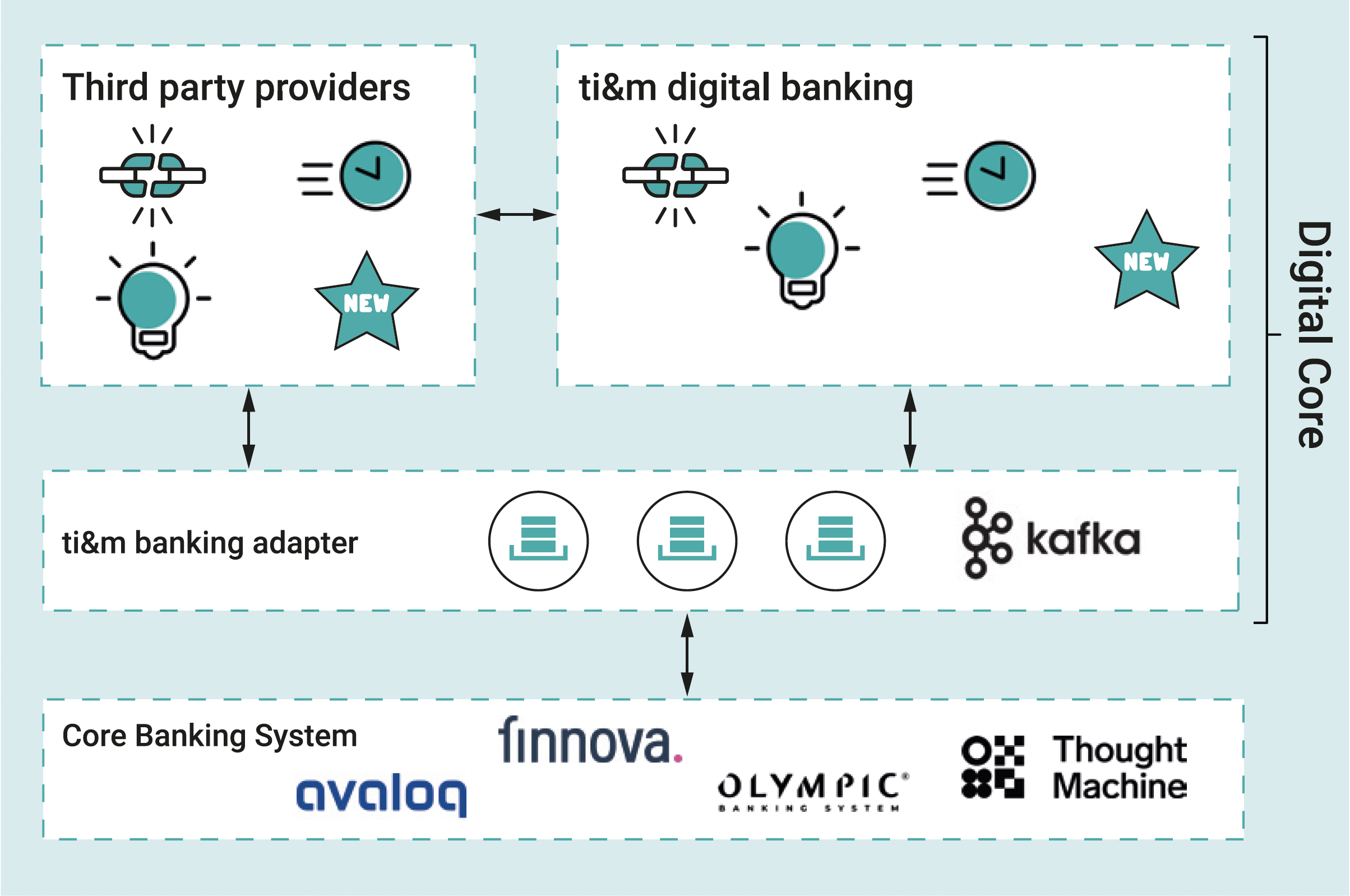

Beispiel für die Architektur einer DigitalBankingPlattform mit Integrationsschicht

Beispiel für die Architektur einer DigitalBankingPlattform mit Integrationsschicht

Fünf entscheidende Architekturgrundsätze

Im Verlauf zahlreicher Projekte haben sich für uns einige wenige architektonische Grundsätze herauskristallisiert, welche die obenstehenden Szenarien unterstützen:

01 Die Entkoppelung vom Kernbankensystem durch Microservices schafft minimale Abhängigkeit auf funktionaler Ebene.

02 Die Hoheit über Daten, Modelle und Dienste wird konsequent den fachlichen Domänen zugeordnet. Dies ermöglicht die fachliche Entkopplung und damit potenziell die Verteilung von Fachlichkeit über mehrere Dienstanbieter hinweg.

03 Über ein kanonisches Datenmodell können Produktmodule von beliebigen Drittparteien vom Kernbankensystem abstrahiert effektiv miteinander kommunizieren.

04 Offene Standards ermöglichen eine Interoperabilität und standardisierte Integration.

05 Daten werden als Produkt behandelt – dies umfasst u.a. Versionierung, Schnittstellen, Dokumentation, Kataloge und Verfügbarkeit.

Fazit: Es gibt nicht die eine richtige Lösung

Die Ausgangslage mit neuen Geschäftsmodellen und Veränderungsdruck ist herausfordernd. Die schwierige technologische Grundlage mit der bestehenden Systemlandschaft und das Bedürfnis nach einer geeigneten Architektur führen zwangsläufig zu unterschiedlichen Ansätzen in der Umsetzung. Viele Banken sind mit ihren Kernbankensystemen in einer Lockin-Situation gefangen; Systemmigrationen sind wirtschaftlich kaum zu rechtfertigen.

Durch das zunehmende Angebot von Services von Neo-Kernbankensystemen ergibt sich für Banken die Möglichkeit, neue Services solcher Hersteller zu integrieren oder bestehende Services des vorhandenen Kernbankensystems zu ersetzen. So kann die Bank ihr Angebot erweitern, Prozesse effizienter gestalten und die digitale Transformation beschleunigen. NeoKernbankensysteme können die Banken bei ihrer Reise in die neue Welt des Bankings entscheidend unterstützen, jedoch nicht allein und ohne begleitende Massnahmen.

ti&m unterstützt die Entwicklung und Integration von Digital-Banking-Plattformen

Unsere Expertise in modularer Architektur, gekoppelt mit umfassenden Erfahrungen in Projekten mit Kernbankensystemen, bietet einen fruchtbaren Boden, um solche Herausforderungen anzugehen.

Unsere Produktlösungen wie die ti&m digital banking suite und der ti&m banking adapter sowie das in zahlreichen Projekten erworbene Know-how unterstützen Sie auf dem Weg in die Zukunft des Bankings.

Profitieren Sie von maximaler Entwicklungsmöglichkeiten im Rahmen Ihrer digitalen Plattform, neuen Kooperationsmöglichkeiten mit Partnern und Kunden und einer kürzeren Time-to-Market für Ihre Produkte und Services. Für Sie als Bank bedeutet die Entkoppelung auf Stufe der Daten der Erhalt Ihrer strategischen Handlungsfähigkeit für die Zukunft

Special, AI

«Digitale Ethik: In manchen Kontexten sollten wir keine autonomen Systeme einsetzen»

Digitale Ethik // Oliver Bendel forscht und publiziert seit Jahren über Informations-, Roboter- und Maschinenethik und wurde als Sachverständiger mehrfach in den Deutschen Bundestag und ins Europäische Parlament eingeladen. Wir haben mit ihm über die Chancen von KI, die Moral in der Maschine und Schuld und Verantwortung von autonomen Systemen gesprochen.

Oliver Bendel - 19.01.2024

Innovation, Special

Innovation durch Partizipation

E-Government // Innovationsprojekte leben von der Mitgestaltung und Teilnahme der Endnutzer. Damit Bund, Kantone und Gemeinden die digitale Transformation gemeinsam mit den Einwohnerinnen und Einwohnern und weiteren Anspruchsgruppen vorantreiben, unterstützt die Digitale Verwaltung Schweiz verschiedene Innovations- und Partizipa- tionsprojekte der öffentlichen Verwaltung. Wir stellen zwei von ihnen vor.

Lucas Nicolussi, Dr. Matthias Baldauf - 09.08.2023

Special, Innovation

Wie künstliche Intelligenz die Cybersecurity herausfordert

Cybersecurity // Wie einst das Internet wird KI über kurz oder lang immer stärker in unseren Alltag eindringen. Neue, intelligente Tools vereinfachen und bereichern viele privaten und beruflichen Tätigkeiten, bergen aber auch einige Sicherheitsrisiken. Denn jeder neue Anwendungsfall versorgt KI-Modelle mit noch mehr Daten und vergrössert so die Gefahr, zum Beispiel von Datenleaks.

Milos Bozovic - 04.07.2023